Je lepší nemovitost darovat nebo dědit?

Vlastníte-li nemovitost možná řešíte co s ní dál, až jednou nebudete na tomto světě. Je lepší ji ještě za svého života darovat nebo vyčkat na dědické řízení? Proměnných, které ovlivní vaše rozhodnutí je několik. Tou nejzásadnější jsou daně a možnost dalšího nakládání s nemovitostí.

Základní rozcestník, který by vám měl napovědět, kterým směrem se vydat, jsou vztahy ve vaší rodině. Rozhodnete-li se ponechat řešení čistě na dědickém řízení, zbavíte se práva, ale i zodpovědnosti rozhodovat o tom, jak bude dále s majetkem naloženo. Zároveň se vaši dědici budou muset umět mezi sebou vypořádat. Na druhou stranu dědictví nejsou jen aktiva, tj. majetek a finanční prostředky, ale také pasiva – dluhy. V případě dědického řízení musí vaši dědicové přijmout vše (majetek i případné dluhy) nebo nic. Ber nebo nech být.

Podívejme se na jednotlivé varianty nejprve z pohledu daní a následně z hlediska rizik a výhod jednotlivých variant.

Dědická a darovací daň

Dobrá zpráva je, že od 1. ledna 2014 se dědická ani darovací daň již neplatí. S příchodem novely Občanského zákoníku byla zrušena.

Daň z příjmu při nabytí nemovitosti

U daně z příjmu je to trochu složitější. Pokud jste získali nemovitost formou dědictví, daň z příjmu neplatíte. V případě daru záleží, kdo vám nemovitost daroval. Daň z příjmu nebudete z daru odvádět pokud vám nemovitost daroval:

- příbuzný v přímé linii (např. z otce na syna, vnuka nebo naopak)

- příbuzný v linii vedlejší (sourozenec, strýc, teta, synovec nebo neteř, manžel, manželka, dítě manžela nebo manželky, rodiče manžela nebo manželky nebo manžel(ka) rodičů)

- osoba, která s vámi (s obdarovaným) žila ve společné domácnosti nejméně jeden rok před získáním daru.

Ve všech ostatních případech se daň z příjmu hradí a to v případě, že je hodnota daru vyšší než 15.000 Kč. Dary nízké hodnoty jsou od daně z příjmu osvobozeny. V případě nemovitostí by to však byl jev velmi vzácný, prakticky téměř nemožný. Leda, že by vám někdo daroval lepší stan, ale to zase není nemovitost 🙂

Daň z příjmu při prodeji nemovitosti

Daň z příjmu nemovitosti přichází v úvahu, kdy se dědic nebo obdarovaný rozhodne nabytou nemovitost prodat. Rozhodná je doba vlastnictví nemovitosti a to po dobu 5 let. Prodáte-li nemovitost po této lhůtě, daň z příjmů z prodané nemovitosti hradit nebudete.

Je tu však jedno velké ALE!

Rozhodne-li se prodat nabytou nemovitost dědic, pak se do pětiletého období počítá i doba, po kterou nemovitost vlastnil zemřelý. Jinými slovy, prodáváte-li např. dům po rodičích, kteří v domě alespoň 5 let žili, daň z příjmu nebudete hradit, i když nemovitost prodáte ihned po jejím nabytí.

Na druhou stranu, pokud vám nemovitost někdo daruje, pak se do lhůty 5 let nezapočítává doba, po kterou ji majitel vlastnil a obdarovaný musí 5 let počkat, pokud se chce vyhnout platbě dani z příjmu.

V tomto případě tedy rozhodnutí o tom, zda nemovitost za svého života darovat nebo vyčkat na dědické řízení bude záležet na vašich plánech a představách o budoucím nakládání s nemovitostí.

Jaká jsou rizika darování nemovitosti?

Před tím, než se rozhodnete někomu darovat svoji nemovitost, byste měli zvážit, zda v ní i po darování, chcete bydlet nebo nikoliv. Pokud chcete i nadále v nemovitosti bydlet, pak zvažte:

Obdarovaný se může dostat do finančních problémů a nemovitost by mohla být v krajním případě zabavena v exekuci. Obdarovaný zemře a nemovitost se stane předmětem dědictví. Budete pak mít nového “domácího”, který by na vaše setrvání mohl mít jiný názor než obdarovaný, nebo by se rozhodl nerespektovat vaše dohody. Proto je lepší vaše užívání nemovitosti zajistit tím, že ji zatížíte věcným břemenem, tj. právem doživotního užívání (tzv. výměnku)

Litujete svého daru?

Nemusíte! Stane-li se, že by vám obdarovaný úmyslně nebo z hrubé nedbalosti ublížil či jinak porušil dobré mravy, máte právo požadovat vrácení svého daru. Občanský zákoník na tuto situaci pamatuje jako na odvolání pro nevděk.

Stejně tak i obdarovaný může využít svého práva a dar vrátit.

Dědictví má také svá rizika

Největším rizikem dědictví je jeho princip “všechno nebo nic”. Jako dědic můžete dědictví odmítnout anebo přijmout a to včetně majetku a veškerých aktiv (úspory, investice apod.), tak ale i pasiv, tj. dluhů a závazků. Úskalím je, že se při vyřizování pozůstalosti nemusí všechny závazky zemřelého dohledat a později můžete být i nemile překvapeni.

Dědické vypořádání lze uspořádat již za života, kdy můžete svůj majetek odkázat formou závěti nebo dědické smlouvy. Avšak i bez ohledu na tento krok, nelze v dědictví opomenout tzv. nepominutelné dědice. Otázka vydědění je poměrně složitá a přesahovala by rozsah tohoto článku.

Rozhodnete-li se vypořádat majetek ještě za svého života, pak dědická smlouva má větší váhu než závěť. Touto formou však můžete odkázat jen ¾ svého majetku.

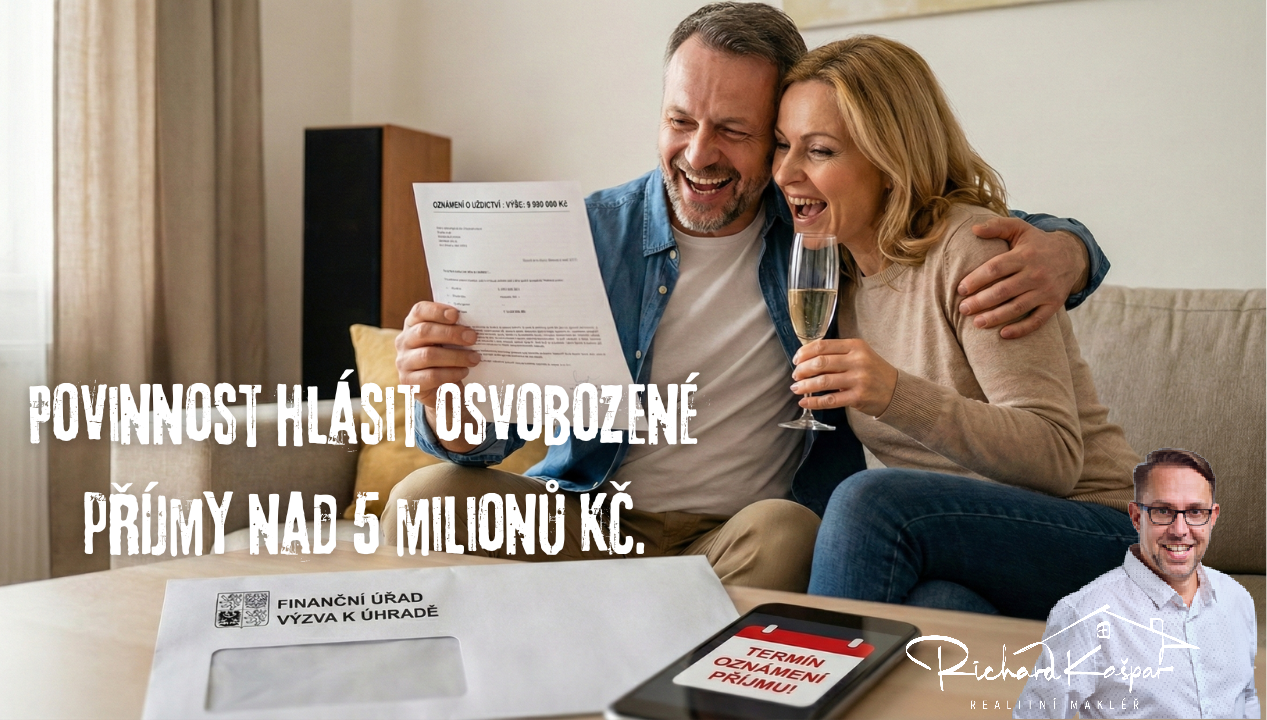

Nezapomeňte vše oznámit finančnímu úřadu

Na závěr nesmím zapomenout zmínit jednu důležitou věc, která spojuje darování a dědictví. Získáte-li do vlastnictví majetek (nemovitost) v hodnotě vyšší než 5.000.000 Kč, máte jako obdarovaný i jako dědic povinnost tuto skutečnost oznámit finančnímu úřadu.

Tato povinnost se na vás vztahuje i v případě, že nebudete hradit daň z příjmu. Oznamovací povinnost tu však je. Jedná se o jeden z prvků ochrany proti praní špinavých peněz a legalizace peněz a majetku z nelegální a trestné činnosti.

Za nepodání Oznámení vám hrozí pokuta. Podáte-li Oznámení po lhůtě, ve které jste Oznámení byli povinni podat, avšak úřad vás k jeho podání ještě nevyzval, může vám být vyměřena pokuta ve výši 0,1% z částky neoznámeného příjmu. Pokud vás k podání Oznámení již vyzve sám správce daně, pak vám hrozí pokuta až 10% a 15% v případě, že nebudete reagovat ani na výzvu správce daně.

Životní situace mohou být mnohdy velmi složité a zamotané a věřte, že jsem těch lidských příběhů již viděl… Chcete-li se poradit a znát nezaujatý pohled třetí strany, kontaktujte mě. Konzultace poskytuji zcela zdarma a nezávazně.

Proč by měl mít každý majitel rodinného domu svůj fond oprav?

Proč by měl mít každý majitel rodinného domu svůj fond oprav?

Bydlení v rodinném domě je sen mnoha z nás. Svoboda, žádné schůze…

Máte pojištěný dům… ale možná jen napůl.

Máte pojištěný dům… ale možná jen napůl.

Co je to podpojištění? Podle statistik České asociace pojišťoven z roku 2025/2026…

Povinnost hlásit osvobozené příjmy nad 5 milionů Kč.

Povinnost hlásit osvobozené příjmy nad 5 milionů Kč.

Zdědili jste miliony nebo prodali akcie, podíl ve firmě? Pozor na „tichou“…